鄭州

鄭州

復(fù)習(xí)備考

| 業(yè)務(wù)中心: | 0371-55696552 18037153049 |

您的當(dāng)前位置:魯班培訓(xùn)-一建培訓(xùn),二建培訓(xùn),監(jiān)理,注冊安全工程師等 > 復(fù)習(xí)備考 > 歷年真題 >

2011年一級建造師工程經(jīng)濟真題(一)

作者:魯班培訓(xùn) 來源:魯班培訓(xùn) 瀏覽: 添加日期:2015-09-07

2011 年度全國一級建造師執(zhí)業(yè)資格考試真題及答案

《建設(shè)工程經(jīng)濟》

一、單項選擇題(共 60 題,每題 1 分,每題的備選項中,只有一個最符合題意)

1、某企業(yè)從金融機構(gòu)借款 100 萬元,月利率 1%,按月復(fù)利計息,每季度付息一次,則該企業(yè)一年需向金融機構(gòu)支付利息(P4 )萬元。

A、12.00

B、12.12

C、12.55

D、12.68

解析:1、P=100 萬元

2、月利率 1%,按月復(fù)利計息,每季度付息一次:季度利率為:

(1+1%)^3-1=3.03%

3、每季度付息一次。(單利)一年四季。

4、100*3.03%*4=12.12

故選 B

2、某施工企業(yè)希望從銀行借款 500 萬元,借款期限 2 年,期滿一次還本。經(jīng)咨詢有甲、乙、丙、丁四家銀行愿意提供貸款,年利率均為7%。其中,甲要求按月計算并支付利息,乙要求按季度計算并支付利息,丙要求按半年計算并支付利息,丁要求按年計算并支付利息。則對該企業(yè)來說,借款實際利率最低的銀行是( P12 )

A、甲

B、乙

C、丙

D、丁

解析:此題考核名義利率與有效利率的關(guān)系。

甲、乙、丙三家銀行的計息周期都小于一年,則其實際年利率都將大于 7%。只有丁銀行的實際利率與名義利率相等。為 7%。為四家中最小!看到有的網(wǎng)友說甲銀行為單利,實際利率最低,應(yīng)該選 A。那只說明,其還不了解何為“實際利率”。故選 D

3、將技術(shù)方案經(jīng)濟效果評價分為靜態(tài)分析和動態(tài)分析的依據(jù)是( P15 )

A、評價方法是否考慮主觀因素

B、評價指標(biāo)是否能夠量化

C、評價方法是否考慮時間因素

D、經(jīng)濟效果評價是否考慮融資的影響

解析:經(jīng)濟評價指標(biāo)分為靜態(tài)分析和動態(tài)分析的依據(jù)是:是否考慮時間因素的影響。選C

4、反映技術(shù)方案資本金盈利水平的經(jīng)濟效果評價指標(biāo)是(P20)

A、內(nèi)部內(nèi)部收益率

B、總投資收益率

C、資本積累率

D、資金本凈利潤率

解析:A、內(nèi)部內(nèi)部收益率與 B、總投資收益率均為方案的盈利能力指標(biāo)

C 項為發(fā)展能力指標(biāo)。只有 D、資金本凈利潤率為技術(shù)方案資本金盈利水平的經(jīng)濟效果評價指標(biāo)。

故選 D

5、關(guān)于靜態(tài)投資回收期特點的說法,正確的是(P23 )

A、靜態(tài)投資回收期只考慮了方案投資回收之前的效果

B、靜態(tài)投資回收期可以單獨用來評價方案是否可行。

C、若靜態(tài)投資回收期若大于基準(zhǔn)投資回收期,則表明該方案可以接受。

D、靜態(tài)投資回收期越長,表明資本周轉(zhuǎn)速度越快。

解析:1、靜態(tài)投資回收期一般只作為輔助評價指標(biāo)。

2、若靜態(tài)投資回收期若小于基準(zhǔn)投資回收期,則表明該方案可以接受。

3、靜態(tài)投資回收期越短,表明資本周轉(zhuǎn)速度越快。故選 A

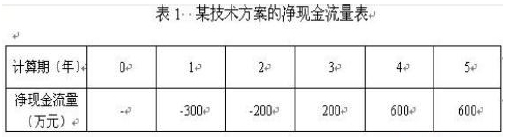

6、某技術(shù)方案的凈現(xiàn)金流量見表 1。若基準(zhǔn)收益率大于等于 0,則方案的凈現(xiàn)值( P24 )

A、等于是 900 萬元

B、大于 900 萬元,小于 1400 萬元

C、小于 900 萬元

D、等于 1400 萬元

表 1 某技術(shù)方案的凈現(xiàn)金流量表

解析:簡單加一下累計凈現(xiàn)金流量,即可看出,在不考慮時間價值的情況下,合計為 900 萬元。但本題基準(zhǔn)收益率大于等于 0。故其方案的凈現(xiàn)值一定小于 900 萬元。故選 C。

7、反映企業(yè)在一定會計期間經(jīng)營成果的報表是(P122)

A、利潤表

B、資產(chǎn)負債表

C、現(xiàn)金流量表

D、所有者權(quán)益變動表

解析:反映企業(yè)在一定會計期間經(jīng)營成果的報表是利潤表。反映企業(yè)在一定日期狀況的報表是資產(chǎn)負債表。選 A。

8、當(dāng)建設(shè)工程條件相同時,用同類已完工程的預(yù)算或未完但已經(jīng)過審查修正的工程預(yù)算審查擬建工程的方法是(

A、標(biāo)準(zhǔn)預(yù)算審查法

B、對比審查法

C、篩選審查法

D、全面審查法

解析:教材 P218。當(dāng)建設(shè)工程條件相同時,用同類已完工程的預(yù)算或未完但已經(jīng)過審查修正的工程預(yù)算審查擬建工程的方法是對比審查法。選 B。

9、在企業(yè)財務(wù)分析時,對比兩期或連續(xù)數(shù)期報告中相同指標(biāo),確定其變化方向、數(shù)額和幅度的分析方法,屬于()。

A、差額分析法

B、結(jié)構(gòu)分析法

C、因素分析法

D、趨勢分析法

解析:教材 P131,倒數(shù)第三段。

趨勢分析法又稱水平分析法。是通過對比兩期或連續(xù)數(shù)期報告中相同指標(biāo),確定其變化方向、數(shù)額和幅度的分析方法。故選 D

10、實物量法和定額單價法在編制施工圖預(yù)算的主要區(qū)別在于()不同。

A、依據(jù)的定額

B、工程量的計算規(guī)則

C、直接工程費計算過程

D、確定利潤的方法

解析:教材 P215 第二段。

二者的主要區(qū)別在人材機的費用計算及匯總方面有不同。選 C。

11、施工企業(yè)從建設(shè)單位取得工程預(yù)付款,屬于企業(yè)籌資方式中的( P140)籌資。

11、施工企業(yè)從建設(shè)單位取得工程預(yù)付款,屬于企業(yè)籌資方式中的( P140)籌資。

A、商業(yè)信用

B、融資租賃

C、短期借款

D、長期借款

解析:施工企業(yè)從建設(shè)單位取得工程預(yù)付款,相當(dāng)于貨還沒有交付,先取得一定的預(yù)付款項。屬于商業(yè)信用籌資方式。故選 A。

12、在建設(shè)工程項目可行性研究階段,計算投資應(yīng)依據(jù)的定額或者指標(biāo)是()。

A、投資估算指標(biāo)

B、預(yù)算定額

C、概算定額

D、概算指標(biāo)

解析:教材 P176。選 A

13、某工程有甲乙丙丁四個實施方案可供選擇。四個方案的投資額依次是 60 萬元、80 萬元、100 萬元、120 萬元。年運行成本依次是 16萬元、13 萬元、10 萬元和 6 萬元,各方案應(yīng)用環(huán)境相同。設(shè)基準(zhǔn)投資率為 10%。則采用折算費用法選擇的最優(yōu)方案為()。

A、丁

B、甲

C、乙

D、丙

解析:題目要求很清楚,要求用折算費用法。見教材 P80。

公式:Zj=Cj+PjRc

則:

Z(甲)=16+60*10%=22

Z(乙)=13+80*10%=21

Z(丙)=10+100*10%=20

Z(丁)=6+120*10%=18

選 A(丁)

14、根據(jù)《建筑安裝工程費用項目組成》((2003)206 號),對建筑材料、構(gòu)件和建筑安裝物進行一般鑒定和檢查所發(fā)生的費用,應(yīng)計入建筑安裝工程()。

A、措施費

B、工程建設(shè)其他費

C、研究試驗費

D、材料費

解析:教材 P166

對建筑材料、構(gòu)件和建筑安裝物進行一般鑒定和檢查所發(fā)生的費用,應(yīng)計入建筑安裝工程的材料費中!研究試驗費在 P159。二者的區(qū)分是重要考點。故選 D。

15、資本金現(xiàn)金流量表是以技術(shù)方案資本金作為計算的基礎(chǔ),站在()的角度編制的。

A、項目發(fā)起人

B、債務(wù)人

C、項目法人

D、債權(quán)人

解析:教材 P43

資本金現(xiàn)金流量表是從技術(shù)方案投資者整體(即項目法人)角度出發(fā)的。故選 C

16、對會計核算的范圍從空間上加以界定是通過()實現(xiàn)的。

A、持續(xù)經(jīng)營假設(shè)

B、會計主體假設(shè)

C、會計分期假設(shè)

D、貨幣計量假設(shè)

解析:教材 P86 第 8 行。會計主體又稱會計實體,強調(diào)......

這個組織實體從空間上界定了會計工作的具體核算范圍。故選 B。

17、我國現(xiàn)行《企業(yè)會計準(zhǔn)則》規(guī)定,企業(yè)應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)進行會計確認,實行權(quán)責(zé)發(fā)生制的前提是()

A、會計分期假設(shè)和收付實現(xiàn)

B、會計分期假設(shè)和持續(xù)經(jīng)營

C、持續(xù)經(jīng)營和公允價值核算

D、歷歷史成本和公允價值核算

解析:教材 P87。權(quán)責(zé)發(fā)生制是以會計分期假設(shè)和持續(xù)經(jīng)營為前提的。選 B。

18、工程預(yù)付工程款的額度最高不得超過()

A、合同金額(扣除暫列金額)的 20%

B、合同金額(扣除暫列金額)的 30%

C、合同金額(不扣除暫列金額)的 20%

D、合同金額(不扣除暫列金額)的 30%

解析:教材 P241 工程預(yù)付工程款的額度最高不得超過合同金額(扣除暫列金額)的 30%。不低于 10%。故選 B。

19、根據(jù)我國現(xiàn)行稅法,計入建筑安裝工程造價的城市維護建設(shè)稅的納稅基數(shù)是()。

A、建筑安裝工程直接費合計

B、計入建筑安裝工程總造價的營業(yè)稅額

C、建筑安裝工程營業(yè)額

D、建筑安裝工程直接費與間接費合計

解析:教材 P172 城市維護建設(shè)稅的納稅基數(shù)是應(yīng)納營業(yè)稅額。選 B。

20、某建設(shè)工程項目需從國外進口設(shè)備,應(yīng)計入該設(shè)備運雜費的是()。

A、設(shè)備安裝前在工地倉庫的保管費

B、國外運費

C、國外運輸保險費

D、按規(guī)定交納的增值稅

解析:此題出的比較靈活。大部分考生都被“進口設(shè)備”給迷惑了。見教材 P156。

BCD 三項都在進口設(shè)備原價中。只的 A 項的保管費是設(shè)備運雜費的組成部分。故選 A。